En 2026, l’assurance habitation en France fait face à des hausses notables des tarifs, mais certaines régions parviennent encore à maintenir des prix attractifs. Découvrons ensemble où se situent ces opportunités sur le marché.

État des lieux des tarifs d’assurance habitation

Le marché de l’assurance habitation s’apprête à connaître une nouvelle augmentation de ses tarifs, avec une prévision de hausse entre 6 et 7 % en 2026. Ce phénomène est précédé d’une année 2025 déjà marquée par une forte inflation, où les tarifs avaient progressé de 8 à 12 % selon les régions et types de contrats. Mais quel impact cette dynamique a-t-elle sur le coût de l’assurance au quotidien ?

Les raisons de l’augmentation des tarifs

Plusieurs facteurs expliquent cette nouvelle envolée des coûts :

- Risque accru de catastrophes naturelles : La surprime pour les risques de catastrophes naturelles, appelée Cat Nat, est récemment passée de 12 % à 20 % en 2025.

- Coûts de reconstruction : Avec des matériaux de construction en hausse, reconstruire devient plus coûteux, ce qui impacte directement les primes.

- Concentration urbaine : Les villes densément peuplées connaissent un taux de sinistralité plus élevé, ce qui justifie des tarifs plus onéreux.

Pour illustrer, le coût des contrats d’assurance habitation a déjà connu une escalade significative, et ce n’est pas prêt de changer. Une simple vérification sur un site comme Assurezetmoi peut illustrer ces tendances. Mais où encore peut-on trouver des tarifs plus abordables ?

Les régions concentriques des tarifs attractifs

Les tendances de 2026 révèlent que certaines régions continuent d’afficher des primes attractives. L’Ouest de la France, notamment, se distingue par des tarifs particulièrement bas, permettant à de nombreux foyers de réaliser des économies substantielles.

Top des régions avec les tarifs les plus bas

| Région | Prix moyen pour un appartement (en €) | Prix moyen pour une maison (en €) |

|---|---|---|

| Bretagne | 72 | 137 |

| Pays de la Loire | 77 | 138 |

| Centre-Val de Loire | 82 | 160 |

| Normandie | 83 | 154 |

| Île-de-France | 119 | 180 |

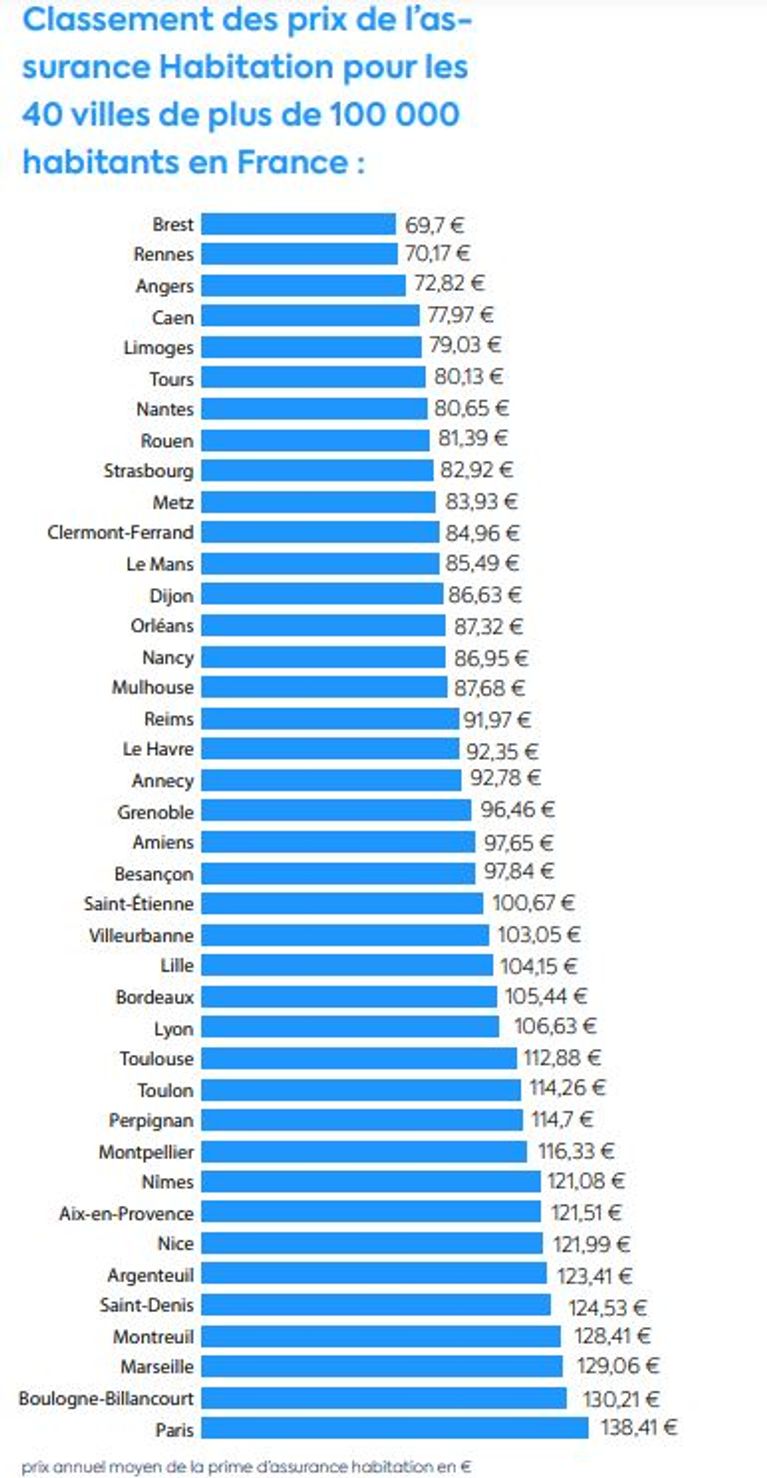

Les bénéfices d’habiter dans ces régions, comme la Bretagne, où le tarif est bien inférieur à la moyenne nationale, sont évidents pour les nouveaux assurés et même pour ceux envisageant un changement d’assurance. Des villes comme Rennes, Brest, et Angers se joignent à la danse avec des primes avoisinant les 70 € par an, attirant ainsi de nouveaux résidents. Mais quid des villes moins avantageuses ?

Villes à éviter en 2026 et recommandations pratiques

Il est tout aussi essentiel de connaître les zones à risque qui engendrent des primes plus élevées. Certaines villes, en particulier dans le sud et l’est de la France, sont connues pour leur surcoût en assurance habitation.

- Avignon

- Bordeaux

- La Rochelle

- Strasbourg

- Carcassonne

À titre d’exemple, un propriétaire d’appartement à Carcassonne peut s’attendre à une facture annuelle de 256 €, ce qui représente un fardeau considérable. Dans cette optique, il est crucial de prendre des mesures pour minimiser les coûts de son assurance :

- Comparer les offres : Ne vous limitez pas à un seul assureur. Explorez différentes options disponibles.

- Ajuster vos garanties : Optez pour ce qui est nécessaire plutôt que pour un maximum de couverture.

- Améliorer la sécurité : Investir dans un système d’alarme ou des serrures certifiées peut réduire votre prime.

- Regrouper vos contrats : Avoir plusieurs contrats chez le même assureur peut donner droit à des réductions.

En tenant compte de ces conseils pratiques, il est possible de naviguer intelligemment dans le monde de l’assurance habitation et de choisir une couverture à la fois efficace et économique. En fin de compte, comment vous préparez-vous à réduire vos coûts d’assurance ?

Perspectives d’avenir : le marché de l’assurance habitation en mutation

À l’aube de 2026, les tarifs d’assurance habitation continueront de subir de fortes variations en fonction des zones à risque et des aléas climatiques. Cette réalité incite les assurés à être plus proactifs dans leur choix d’assurances et à se tenir informés des changements potentiels.

Adopter une stratégie proactive

Il est nécessaire d’évaluer régulièrement ses besoins en matière d’assurance. La comparaison des offres reste la pierre angulaire d’une souscription réussie. En outre, envisagez des options comme la coordination de plusieurs polices pour optimiser les coûts. En prenant le temps de faire le tour des assurances existantes, il est possible de réaliser des économies significatives.

En somme, la clé réside dans une vigilance continue et un ajustement régulier de vos choix selon les évolutions présentes sur le marché immobilier. Quelle sera votre prochaine stratégie pour faire face aux hausses tarifaires ?