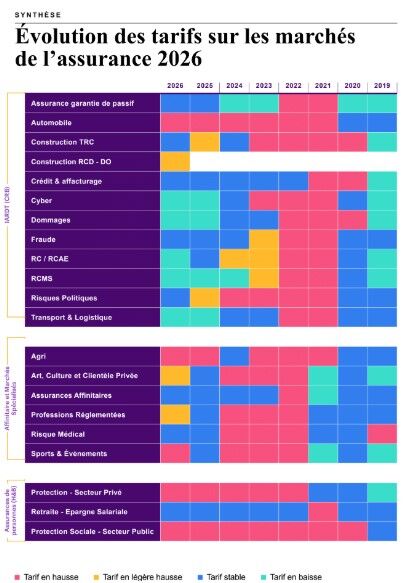

En 2026, l’univers de l’assurance habitation se transforme avec une montée des tarifs qui ne laisse personne indifférent. Cette situation trouve ses racines dans une dynamique liée aux risques climatiques et à l’évolution des sinistres. Quels facteurs expliquent cette situation et comment adapter sa couverture habitation ?

Une hausse des tarifs ancrée dans l’évolution du marché

La montée des tarifs d’assurance habitation en 2026 ne doit pas être perçue comme un simple ajustement. Au contraire, elle reflète une tendance structurelle qui impacte tous les assurés. Les experts estiment que les primes d’assurance pourraient augmenter de 6 à 7 % en moyenne cette année, avec des variations selon les zones géographiques.

Cette dynamique touche l’ensemble du pays, mais elle est particulièrement marquée dans certaines villes où les risques sont accrus. Un examen des régions concernées met en lumière les enjeux spécifiques auxquels font face les assurés.

| Année | Augmentation des primes |

|---|---|

| 2024 | +7% |

| 2025 | +8 à 12% |

| 2026 | +6 à 7% |

Pour comprendre l’ampleur de ces hausses, il est essentiel de considérer l’évolution des sinistres et les rôles des assureurs dans la gestion des risques. En effet, le secteur a vu une multiplication des évènements climatiques de grande ampleur amplifiant ainsi les défis financiers.

Les origines de cette dynamique ascendante

Le climat joue un rôle central dans cette escalade des tarifs. La récurrence des sécheresses, inondations et autres phénomènes extrêmes contribue à une sinistralité record. En fait, les agents d’assurance évoquent une explosion des coûts liés aux catastrophes naturelles, ce qui pousse les compagnies à réévaluer leurs stratégies d’assurance.

Une anecdote marquante : un ami propriétaire à Bordeaux m’a récemment partagé qu’il a dû faire appel à son assureur après une inondation soudaine, une situation devenue trop fréquente. Cette situation crée une prise de conscience sur l’importance d’avoir une couverture habitation adéquate.

En conséquence, la question se pose : comment naviguer dans ces eaux turbulentes et s’assurer d’une couverture suffisante face à des enjeux croissants ?

Des facteurs décisifs influençant les primes

Les facteurs qui influencent la hausse des primes d’assurance en 2026 sont multiples et varient selon les régions. Il est crucial de rester informé des tendances locales et des risques qui peuvent affecter votre budget.

Évaluons les principaux éléments à considérer dans cette dynamique :

- Multiplication des événements climatiques : La fréquence accrue des catastrophes impacte directement le coût des sinistres.

- Nouvelles régulations : Les changements législatifs en matière d’indemnisation peuvent également engendrer des ajustements tarifaires.

- Évaluation des biens : La hausse des valeurs immobilières influence le montant des primes, rendant les polices plus coûteuses.

En 2024 et 2025, le coût moyen d’une assurance habitation avait déjà considérablement augmenté, plaçant de nombreux ménages dans une position délicate. Que faire face à cette situation croissante ?

Un conseil judicieux est de comparer régulièrement les offres de différentes compagnies d’assurance pour adapter sa couverture habitation, et vous pouvez consulter plus d’informations ici pour mieux comprendre les enjeux à venir.

Villes et territoires : des impacts variés

Les disparités géographiques dans la hausse des tarifs sont notablement marquées. Les villes moyennes sont souvent les plus touchées, avec des coûts d’assurance en forte augmentation. Avignon, La Rochelle et Bordeaux se distinguent par des prix d’assurance qui dépassent la moyenne nationale.

Ces régions rencontrent des défis tels que :

- Submersion marine

- Tempêtes fréquentes

- Inondations par ruissellement

Les propriétaires et locataires se retrouvent donc dans des situations variées en termes d’augmentation des primes. En moyenne, les propriétaires constatent une hausse de 9 à 12 %, tandis que les locataires font face à une augmentation de 8 à 10 % selon les profils d’assurance.

Cette situation soulève une inquiétude croissante : comment maintenir un équilibre budgétaire face à une inflation des primes d’assurance ?

Les stratégies à adopter pour faire face à la hausse

Face à ces défis, adopter des stratégies d’assurance adéquates est primordial. Une combinaison d’attention aux détails, de recherche approfondie et d’actions proactives peut faire toute la différence.

Voici quelques pistes à explorer pour naviguer dans cette montée des tarifs :

- Réaliser régulièrement une évaluation des biens pour ajuster la couverture aux besoins réels.

- Comparer les offres d’assurance pour bénéficier des meilleures conditions.

- Considérer des options de franchise élevées pour réduire le montant de la prime.

Dans un marché en constante évolution, il est essentiel de rester attentif aux tendances et aux changements. Pour ceux qui envisagent de changer de police d’assurance, découvrir les opportunités d’optimiser vos contrats peut offrir des avantages significatifs. Pour en savoir plus sur les meilleures pratiques, visitez cet article.

Se préparer à l’avenir : une nécessité

Les évènements récents devraient pousser chacun à réfléchir sérieusement à sa couverture habitation. Les assureurs continuent d’ajuster leurs tarifs en fonction de la sinistralité et des risques climatiques de ce changement culturel incontournable. Comment aborder cette transition de manière intelligente ? En priorisant une compréhension approfondie des offres et des risques, et en mettant au premier plan les besoins spécifiques de votre situation.

En adoptant ces démarches, vous pourrez mieux gérer vos coûts d’assurance et éventuellement alléger le poids que représente cette hausse, tout en protégeant votre habitat.