Les tarifs d’assurance habitation sont en plein bouleversement. En raison de divers facteurs, une hausse significative se profile à l’horizon. Décryptons les raisons derrière cette évolution.

Contexte et enjeux de la hausse des tarifs d’assurance habitation

Le marché de l’assurance habitation fait face à des changements majeurs. En 2026, une hausse des prix des primes d’assurance devrait frapper de nombreux ménages. Les prévisions indiquent un tarif moyen de 182 euros par an, comparé à 167 euros en 2025. Cette augmentation de 9 % est essentiellement due à des sinistres de plus en plus fréquents liés aux événements climatiques.

Facteurs influençant les coûts

Plusieurs éléments expliquent cette augmentation des tarifs :

- Changements climatiques : inondations, sécheresses, et autres catastrophes naturelles multiplient les sinistres.

- Inflation : l’augmentation générale des coûts impacte le marché de l’assurance.

- Réglementations : des normes plus strictes en termes d’indemnisation poussent les assureurs à réajuster leurs tarifs.

Personnellement, j’ai vu comment le coût d’assurance d’un proche a grimpé de 15 % à cause de sa localisation à risque. Évidemment, comprendre ces enjeux est crucial.

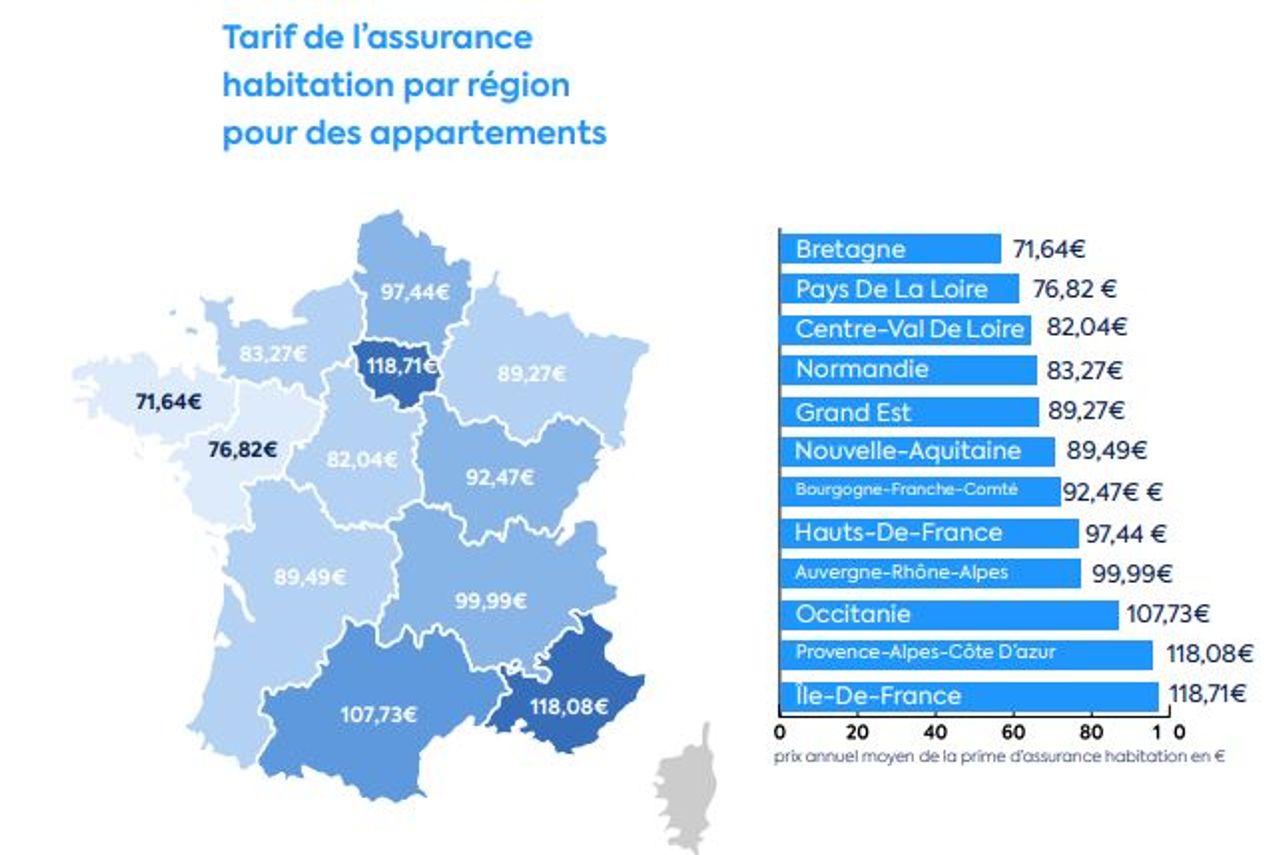

Au-delà des chiffres, il est essentiel de se pencher sur les implications réelles pour les assurés. En effet, certaines régions, comme la Provence-Alpes-Côte d’Azur et les Hauts-de-France, subiront des augmentations plus sévères. Quelles mesures peut-on envisager pour atténuer ce phénomène ?

Sinistres et indemnisation : le cœur du problème

Les sinistres causés par les catastrophes naturelles jouent un rôle central dans la tarification. Lorsque des événements tels que des inondations surviennent, non seulement les coûts de réparation augmentent, mais cela entraîne également une montée en flèche des primes d’assurance.

| Région | Augmentation prévue (%) | Coût moyen (euros) |

|---|---|---|

| Île-de-France | 8% | 178 |

| Provence-Alpes-Côte d’Azur | 15% | 190 |

| Nouvelle-Aquitaine | 10% | 185 |

| Hauts-de-France | 12% | 180 |

Mon observation souligne que ces augmentations ne sont pas seulement des chiffres sur un papier, mais bien des impacts réels sur le quotidien des foyers concernés. Que ferait-on en cas de sinistre majeur ?

Le rôle de la réassurance

La réassurance est un autre facteur crucial qui pèse sur la tarification. Pour les assureurs, couvrir des sinistres élevés vient avec une couverture de réassurance disproportionnée. Lorsque les sinistres augmentent, cela devient difficile d’absorber ces pertes. La conséquence ? Une répercussion sur la prime d’assurance.

Il est vital d’être attentif à ces dynamiques. En gardant un œil sur l’évolution du marché, cela pourrait nous aider à ajuster nos choix d’assurance en conséquence.

Comment gérer cette hausse des prix ?

Il existe diverses stratégies pour atténuer l’impact de cette hausse. Voici quelques conseils pratiques :

- Comparer les offres : Prendre le temps d’analyser différentes polices d’assurance peut réduire les coûts.

- Opter pour une franchise plus élevée : Cela peut diminuer votre prime mensuelle.

- Regrouper les assurances : Certaines compagnies offrent des réductions pour les clients ayant plusieurs contrats.

J’ai récemment aidé un ami à réduire sa prime en optant pour une couverture groupée, et cela a fait une grande différence dans son budget. Ces petites astuces peuvent être très bénéfiques !

En fin de compte, que souhaites-tu prioriser dans ta couverture ?

Anticiper l’avenir : vers une nouvelle normalité ?

Anticiper ces changements est essentiel pour les assurés. En restant informés sur les risques assurés, ainsi que sur les tendances du marché de l’assurance, vous pouvez mieux vous positionner face à l’évolution des tarifs.

À l’avenir, adapter ses choix d’assurance pour mieux répondre aux nouveaux défis sera un atout majeur. Le marché évolue, et il est crucial de ne pas rester à la traîne.

Retrouver des informations détaillées sur comment sécuriser votre propre assurance revendiquée par des experts peut aider à peaufiner vos attentes. Pour approfondir vos connaissances, n’hésitez pas à consulter cet article sur les assurances pour 2025.

Avec tous ces éléments à disposition, quelle sera votre stratégie face à cette prochaine augmentation des prix ?