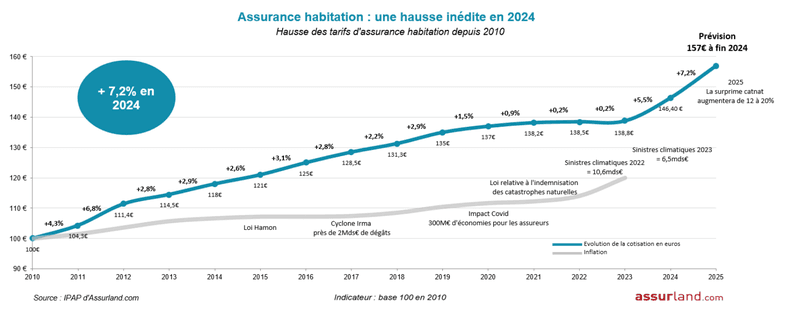

Une nouvelle étude révèle que les prix de l’assurance habitation devraient continuer d’augmenter en 2026, avec une hausse moyenne de 9%, et des augmentations allant jusqu’à 15% dans certaines zones. Quelles implications cela aura-t-il pour les assurés ?

Les prévisions de hausse des tarifs d’assurance habitation

Les hausses tarifaires dans le secteur de l’assurance habitation sont alarmantes. Pour 2026, il a été estimé que les tarifs pourraient connaître une augmentation moyenne de près de 9%. Cela signifie que le coût moyen d’une assurance habitation pour les ménages français serait autour de 182 euros par an. Contrastons ceci avec les chiffres des années précédentes pour comprendre l’ampleur de l’augmentation.

Les régions les plus touchées par cette flambée

Certaines régions seront plus affectées que d’autres par cette évolution des tarifs. Voici un aperçu des zones où les augmentations seront les plus marquées :

- Hauts-de-France: Augmentation de 15%, passant de 175 à 200 euros.

- Provence-Alpes-Côte d’Azur: Hausse de 13%, des tarifs passant de 171 à 193 euros.

- Nouvelle-Aquitaine: Augmentation de 11%, atteignant environ 208 euros.

Ces hausses sont principalement attribuées à l’augmentation de la sinistralité due aux aléas climatiques, tels que les inondations dans le Nord et les sécheresses dans le Sud.

Facteurs contribuant à la montée des prix

L’augmentation des prix de l’assurance maison ne peut pas être attribuée à un seul facteur. Plusieurs éléments interconnectés jouent un rôle significatif dans cette escalade des tarifs :

Voici quelques-unes des principales causes :

- Changements climatiques: Aumentation des catastrophes naturelles entraîne une hausse des sinistres.

- Coûts des matériaux: L’augmentation des prix de construction augmente les montants des indemnisations.

- Estimation des risques: Chaque assureur a sa propre approche des risques, influençant le prix des primes.

| Région | Augmentation (%) | Coût moyen |

|---|---|---|

| Hauts-de-France | 15% | 200 euros |

| Provence-Alpes-Côte d’Azur | 13% | 193 euros |

| Nouvelle-Aquitaine | 11% | 208 euros |

Il est également essentiel de garder en tête que les propriétaires sont souvent les plus affectés par ces hausses, payant presque deux fois plus que les locataires.

Comment gérer la hausse des primes d’assurance ?

Face à ces augmentations, les assurés peuvent se sentir démunis. Toutefois, plusieurs stratégies existent pour tenter de alléger le poids de ces coûts croissants.

- Comparer les offres: Chaque assureur dispose de ses propres critères d’évaluation du risque, il est donc crucial de comparer différentes propositions.

- Adopter une franchise plus élevée: Cela peut parfois réduire le coût de la prime.

- Regrouper les assurances: Souscrire plusieurs contrats chez le même assureur peut donner droit à des réductions.

Enfin, il est à noter que les contrats d’assurance ne peuvent être résiliés qu’après une période d’un an, ce qui laisse peu de flexibilité. Pour plus d’astuces, consultez cet article.

En prenant les bonnes mesures, il est possible d’atténuer l’impact de ces hausses. Que ce soit en ajustant votre police ou en explorant des options alternatives, une approche proactive est essentielle.