Les primes d’assurance habitation connaissent une hausse considérable qui perturbe le moral des assurés. Face à l’escalade des coûts de réparation et des risques d’incendie, il est essentiel de comprendre les raisons derrière cette dynamique. Ce contexte complexe appelle à une vigilance accrue dans le choix de son assureur.

Les raisons principales de la hausse des primes d’assurance habitation

Différents éléments viennent alimenter la flambée des prix en assurance habitation. Parmi eux, le coût des sinistres a nettement augmenté, notamment en raison de problèmes climatiques croissants. Voici un aperçu des principales causes :

- Coût des réparations : Les frais liés aux dommages ont connu une augmentation importante, ce qui impacte directement les primes.

- Fréquence des sinistres : Avec l’intensification des événements climatiques, la fréquence des sinistres a connu une montée en flèche.

- Incertitudes économiques : Les fluctuations du marché et l’inflation jouent également un rôle dans la revalorisation des primes.

Coûts de réparation en augmentation

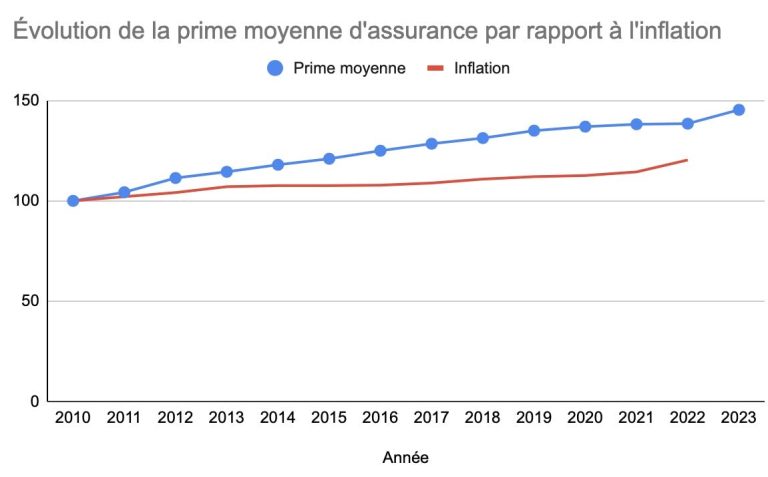

Selon des études récentes, le coût de réparation des biens immobiliers a augmenté d’environ 14% depuis 2021. Cette hausse est liée aux indices du bâtiment en constant accroissement. Un exemple parlant : un dégât des eaux ordinaire coûte désormais presque deux fois plus cher à réparer qu’il y a cinq ans, ce qui a un impact direct sur la prime d’assurance. Par exemple, si votre maison subit une fuite, la facture peut atteindre jusqu’à 3 000 euros au lieu des 1 500 euros précédemment.

Pour beaucoup, cette situation crée une inquiétude considérable. J’ai moi-même eu le malheur de devoir faire face à de tels frais après une simple inondation, et les coûts m’ont fait réfléchir à ma couverture actuelle !

La nécessité d’une revalorisation des primes est donc inévitable si les assureurs souhaitent maintenir un équilibre technique. Comment cette dynamique va-t-elle évoluer à l’avenir ?

Impact des sinistres climatiques

Les catastrophes naturelles sont en forte hausse, et elles affectent le moral des assurés. Les événements tels que les tempêtes, inondations et incendies entraînent des coûts d’indemnisation toujours plus élevés. En concert avec la hausse des coûts de réparation, cette situation crée une pression insupportable, touchant directement le budget de nombreux ménages.

- Incendies : En 2025, les incendies liés à des conditions climatiques extrêmes sont devenus de plus en plus fréquents.

- Inondations : Les cas d’inondations augmentent avec des conséquences dévastatrices pour les biens.

En résumé, un cercle vicieux semble se dessiner. Si les sinistres continuent d’augmenter en fréquence et en coût, les primes d’assurance ne vont pas s’arrêter d’augmenter. Quelles solutions envisager pour protéger son logement ?

Adapter son contrat d’assurance pour la nouvelle réalité

Il est essentiel de réévaluer son contrat d’assurance habitation à la lumière de ces évolutions. Voici quelques recommandations pratiques :

- Comparer les offres : Ne pas se limiter à un seul assureur, mais étudier plusieurs options en amont.

- Optimiser sa couverture : Vérifiez si toutes les garanties nécessaires sont bien incluses dans votre contrat.

- Prendre en compte le coût total : Ne vous concentrez pas seulement sur la prime ; examinez aussi le montant des franchises et des limitations de garantie.

Astuce pour une meilleure couverture

Lorsque j’ai renouvelé mon contrat, j’ai pris le temps de comparer ce qui m’était proposé et ai découvert que des options de protection du logement étaient disponibles à tarif réduit. Parfois, de petites différences dans les couvertures peuvent faire une grande différence dans l’indemnisation finale. Pensez à consulter ce lien pour des astuces sur l’amélioration de votre contrat d’assurance habitation.

Cette période de réévaluation est aussi l’occasion de garder en tête les risques d’habitation associés à votre zone géographique. En 2025, certaines régions font face à des catastrophes de plus en plus fréquentes. Alors, quels sont les risques qui pèsent sur votre quartier ?

Les garanties essentielles à ne pas négliger

L’évolution des besoins des assurés doit également se traduire dans le choix des garanties. Voici les protections minimales à considérer :

- Protection des biens : Assurez-vous que vos meubles et effets personnels sont correctement couverts.

- Responsabilité civile : Inclus dans presque tous les contrats, elle protège contre les dommages causés à autrui.

- Garantie incendie : É soprattutto essentielle si vous vivez dans des zones à risque accru.

Ces éléments vous offriront une tranquillité d’esprit, et la bonne sélection peut potentiellement alléger la hausse inhérente des primes. Et chez vous, comment votre assurance a-t-elle évolué avec le temps ?

Les répercussions sur le moral des assurés

Au-delà des chiffres, la hausse des primes d’assurance peut avoir également un impact psychologique sur les assurés. L’angoisse liée à la possibilité de devoir payer une facture d’assurance exorbitante pèse lourd. En conséquence, une conversation ouverte avec son assureur est plus que jamais nécessaire.

La nécessité d’un dialogue avec votre assureur

De nombreux assurés ont fait part de leur mécontentement devant la flambée des tarifs. Non seulement cela génère des soucis financiers, mais cela touche également à la perception de la protection qu’offre l’assurance habitation. En 2025, une enquête a révélé que 70% des assurés se sentent moins en confiance face aux caprices du marché.

Pour certains, garder un contact régulier avec son assureur est essentiel pour se sentir accompagné. J’ai personnellement constaté que chaque échange avec mon conseiller me permettait de mieux comprendre le fonctionnement des primes. Cela finit par apaiser une partie de l’angoisse qu’apporte la gestion de son assurance.

Il est crucial d’aborder des aspects comme la paramétrisation de votre contrat d’assurance, qui peut faire une différence dans la prime perçue. Quels sont les points que vous souhaiteriez aborder avec votre assureur pour alléger vos préoccupations ?

L’importance de l’éducation autour des assurances

Les assurés doivent comprendre les fondements de leur contrat d’assurance. Une trop grande partie de la population ignore comment fonctionne réellement leur couverture. Parfois, cela peut mener à des malentendus !

Ainsi, il est sage de consulter des ressources éducatives sur le sujet, telles que celles proposées ici : Ressources sur les changements climatiques et leur effet sur les assurances.

En étant mieux informés, les assurés peuvent agir plus sereinement face aux hausses de primes. Comment vous sentez-vous face à cette complexité croissante dans le monde des assurances ?

| Type de couverture | Importance en 2025 | Possible Augmentation annuelle |

|---|---|---|

| Protection des biens | Essentielle | 10-15% |

| Responsabilité civile | Critique | 8-12% |

| Garantie incendie | Très haute selon zone | 15-20% |

En résumé, face à une hausse des primes toujours croissante, il est vital d’optimiser son contrat d’assurance, tout en restant vigilant sur les changements économiques. Cela contribuera peut-être à améliorer le moral des assurés en 2025. Quel est votre plan d’action ?