Chaque année, les Français consacrent en moyenne 3 000 euros à leurs contrats d’assurance, un budget conséquent qui mérite réflexion. Entre résiliation, comparaison et optimisation des garanties, il est essentiel d’explorer toutes les possibilités pour diminuer ce coût sans sacrifier la qualité de couverture.

Les fondements d’une gestion éclairée des assurances

La première étape vers une réduction des dépenses est de comprendre les différents types de contrats sur le marché. Les assurances doivent être vues comme un filet de sécurité, mais un filet trop grand peut finalement devenir encombrant. L’objectif est donc d’obtenir une couverture ajustée à vos besoins.

Les principales catégories d’assurances

Les assurances peuvent être classées en plusieurs catégories, notamment :

- Assurance habitation : indispensable pour protéger votre bien et vos biens personnels.

- Assurance automobile : obligatoire si vous possédez une voiture.

- Mutuelle santé : pour couvrir les frais médicaux non remboursés par la sécurité sociale.

- Assurances spécifiques : telles que celles pour animaux ou pour les loisirs, souvent sous-évaluées.

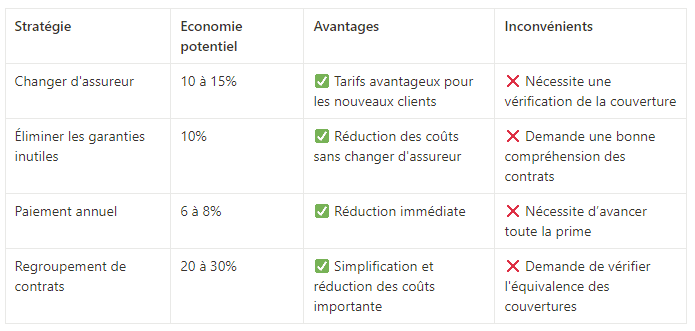

Il est recommandé de comparer les offres tous les deux à trois ans afin d’identifier les meilleures options. Par exemple, en passant d’un contrat standard à une assurance personnalisée, il est possible de réaliser des économies significatives. N’oubliez pas de consulter des plateformes de comparaison d’assurances pour vous aider dans ce processus.

Analyser les garanties et options

Le choix des garanties est un facteur capital. Comprendre ce que chaque police couvre réellement est essentiel pour éviter les surprises en cas de sinistre.

Saviez-vous que certaines cartes bancaires peuvent inclure des assurances ? Cela peut vous faire économiser sur des options supplémentaires. Pensez à vérifier si vous avez déjà des couvertures qui ne sont pas nécessaires !

Consultez votre assureur pour poser des questions sur les points peu clairs. Parfois, un simple dialogue peut suffire à ajuster vos garanties efficacement.

Éviter les pièges des assurances

Un aspect souvent négligé dans la gestion des assurances est la présence de doublons, qui alourdissent la facture. Reconnaître ce phénomène peut être un véritable levier d’économies.

Réduire les options superflues

Voici quelques assurances que vous pourriez envisager de revoir :

- Assurance scolaire : couverte par votre multirisque habitation ?

- Assurance de biens neufs : vérifiez si la garantie légale de deux ans vous couvre déjà.

- Assurances pour appareils électroniques : souvent proposées, mais rarement utiles.

En éliminant ces doublons, vous pouvez réaliser des économies substantielles. Par exemple, j’ai récemment renégocié mon assurance prêt immobilier en constatant que mes garanties précédentes couvraient déjà certains risques.

La fidélité ne rime pas toujours avec économies

Un autre mythe à déconstruire est celui de la fidélité à un assureur. Il est souvent dit que « l’herbe est plus verte ailleurs », et cela ne s’est jamais aussi bien vérifié qu’avec les assurances. Comparer les offres vous permet de vous assurer que vous ne payez pas plus cher pour des garanties équivalentes.

Les tendances à surveiller pour 2025

À l’horizon 2025, le marché des assurances évolue rapidement, y compris des innovations dans le domaine des couvertures connectées. Ces évolutions permettent de mieux gérer les risques et d’optimiser les contrats, souvent à un coût inférieur.

L’impact de l’inflation sur les primes

Il est prévisible que l’inflation affecte les tarifications des assurances, entraînant une hausse des cotisations. Cela souligne l’importance de se montrer proactif plutôt que réactif.

Pour contrer cela, voici quelques stratégies pratiques :

- Renégocier régulièrement votre assurance emprunteur : cela peut alléger le coût de votre prêt.

- Investir dans des assurances mutualistes : elles peuvent offrir des tarifs plus avantageux.

- Suivre les tendances et les nouveaux produits : des offres de service peuvent s’avérer plus adaptées à vos besoins.

Adopter des comportements préventifs

La prévention est clé dans la gestion des risques. En adoptant des comportements proactifs, comme l’installation de dispositifs de sécurité, vous pouvez bénéficier de réductions significatives sur vos primes.

Une fois, j’ai installé un système d’alarme dans mon appartement et cela a réduit ma prime d’assurance habitation de 15 %. Pensez à inclure ces éléments dans la discussion avec votre assureur !

Utiliser les outils numériques pour optimiser votre gestion d’assurances

Avec l’essor des outils en ligne, il est aujourd’hui plus facile de gérer vos assurances. Des plateformes comme Assure et Moi vous permettent de comparer les tarifs et de naviguer dans les différentes offres.

Les comparateurs de prix en ligne

Les comparateurs d’assurances sont devenus des outils indispensables. En quelques clics, il est possible d’explorer diverses options en fonction de vos besoins spécifiques.

| Comparer les tarifs | Niveau de couverture | Avis clients |

|---|---|---|

| Platforme A | Excellente | 4.8/5 |

| Platforme B | Bonne | 4.5/5 |

| Platforme C | Moyenne | 4.0/5 |

Avec 2 millions de visiteurs par mois, ces plateformes encouragent les compagnies d’assurances à être plus compétitives. Ne vous limitez pas à un seul assureur, explorez toutes les possibilités.

En conclusion, l’univers des assurances mérite une attention particulière. En suivant ces conseils, vous pouvez non seulement réduire vos dépenses, mais également obtenir une couverture qui répond parfaitement à vos besoins actuels. Quels changements envisagez-vous d’apporter à vos contrats d’assurances prochainement ?