La tempête Nils, qui a récemment balayé le Sud-Ouest de la France, a laissé dans son sillage des destructions considérables. Les questions sur l’indemnisation et les démarches à suivre revêtent une importance cruciale pour les sinistrés. Cet article examine les tenants et aboutissants des critères d’indemnisation par votre assurance habitation.

Les impacts de la tempête Nils sur les biens matériels

La tempête Nils, qui a frappé le 12 février 2026, a provoqué d’innombrables dommages tempête dans des départements comme les Pyrénées-Atlantiques. Des toitures arrachées aux arbres déracinés, les dommages sont variés et affectent aussi bien les maisons que les équipements ménagers. Face à la gravité de la situation, il est fondamental de connaître les étapes de la procédure de déclaration auprès de votre assureur.

Quelles garanties pour une indemnisation optimale ?

L’assurance habitation inclut normalement une protection contre les catastrophes naturelles, mais elle peut varier d’un contrat à un autre. Voici quelques points à considérer :

- Les garanties « dommages aux biens », couvertes en cas de tempêtes.

- Les éventuelles exclusions, comme les dégâts dus à un défaut d’entretien.

- Les plafonds d’indemnisation qui peuvent s’appliquer.

Pour vous donner une idée, voici un tableau récapitulatif des garanties habituelles dans une assurance habitation en cas de tempête :

| Type de dommages | Couverture |

|---|---|

| Dommages matériels (toiture, murs) | Indemnisés |

| Bâtiment annexe (abri de jardin) | Peut être exclu |

| Équipements ménagers | Indemnisés sous certaines conditions |

En me basant sur mon expérience personnelle, je peux dire que bien connaître les détails de son contrat aide véritablement à éviter des surprises désagréables. Comment savez-vous ce que couvre votre assurance ?

Comment optimiser votre indemnisation après la tempête Nils ?

Après avoir évalué la situation, il est crucial d’agir rapidement. Vous disposez d’un délai de 5 jours pour formuler votre déclaration à l’assureur. Les étapes clés incluent :

- Faire une première évaluation des dégâts.

- Prendre des photos pour documenter la situation.

- Contacter votre assureur par téléphone ou via votre espace personnel.

Le rôle de l’expert dans le processus d’indemnisation

Après votre déclaration, un expert sera mandaté par l’assureur pour constater les dégâts. Lors de cette étape, une bonne préparation peut favoriser une prise en charge assurance plus rapide :

- Conservez toutes les factures et devis de réparation.

- Notez les coordonnées d’artisans si vous avez déjà engagé des travaux.

- Préparez des témoignages si d’autres sinistrés peuvent corroborer vos dires.

À ce titre, il est opportun de noter que certains contrats peuvent comprendre une franchise à payer. Cette franchise est variable selon le contrat choisi. Quelles sont vos attentes concernant cette évaluation ?

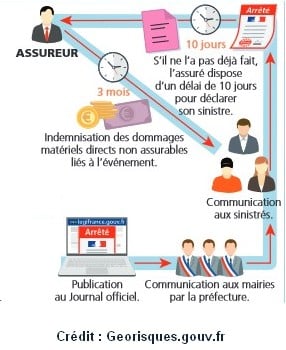

L’importance de la reconnaissance de l’état de catastrophe naturelle

Un autre aspect critique est la possibilité que la tempête Nils soit reconnue comme un état de catastrophe naturelle. Cela doit être déclaré auprès du préfet dans un délai de 24 mois après l’événement. Cette démarche peut faire la différence en matière de couverture :

- Reconnaissance simplifiant le processus d’indemnisation.

- Protection supplémentaire en cas de dommages non couverts par votre contrat standard.

Les implications de cette reconnaissance

Il faut cependant être conscient que certains phénomènes liés à des tempêtes ne sont pas automatiquement considérés comme des événements naturels. Par exemple, la tempête Nils pourrait ne pas bénéficier de cette déclaration. Ainsi, il est essentiel de comprendre les conditions de garantie de votre contrat.

Pour éclairer ce point, voici un tableau présentant différents scénarios et leurs possibilités d’indemnisation :

| Scénario | Indemnisation |

|---|---|

| Reconnaissance en catastrophe naturelle | Plus large couverture |

| Dommages structurels à la maison | Indemnisables sous condition |

| Perte de biens mobiliers | Indemnisables (selon le contrat) |

Cette complexité m’a appris à toujours vérifier avec attention les conditions de mon contrat avant un sinistre. Pensez-vous avoir une couverture suffisante ?

Pour plus d’informations sur les démarches spécifiques liées aux sinistres, consultez cet article sur l’indemnisation rapide après catastrophe naturelle.

N’oubliez pas, chaque situation est unique. Vérifiez bien votre contrat d’assurance et restez vigilants quant aux démarches à effectuer. Évitez les surprises en vous renseignant suffisamment sur la prise en charge assurance et les aides disponibles.